Ett av centralbankernas instrument är att sätta de korta räntorna, de sk styrräntorna. En kort ränta som avgör vilken ränta bankerna får för att kvartera sin surt (?) förvärvade slantar hos centralbanken.

De sätter styrräntorna låga för att stimulera och höga för att bromsa den ekonomiska utvecklingen, eller rättare sagt försöka styra skuldtillväxten.

Ett annat verktyg de har är att köpa tillgångar (skulder) för att på så sätt minska räntorna eller värdet uppe (båda handlar om att hålla uppe priset eller att förhindra att priset faller). Detta brukar främst handla om stats- eller företagsobligationer från tex zombie stater eller företag (de som går omkull utan utökade krediter). Detta kallas för QE, quantitive easing eller Kvantitativa Lättnader på svenska.

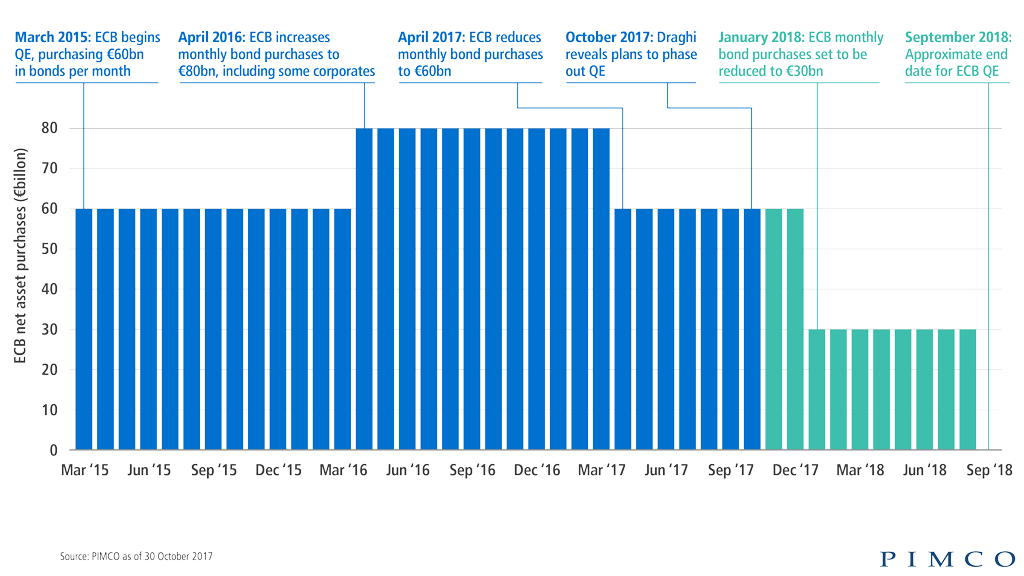

Här är ECBs QE i bild från PIMCO, i runda slängar 60-80 Miljarder Euro i månaden, eller typ 10 svenska stadsbudgetar om året spenderas på andra männinskors önskan om mer gratis saker.

Kom ihåg, de pengar som används för QE fanns inte från början, dessa skapades ur tomma intet för att tex Italien ska kunna forsätta misssköta sin ekonomi.

Undrar var pengarna som ska köpa tillbaka dess skulder komma ifrån?

Hursomhelst, The Yield Curve, är ett mått på hälsan på ekonomin. Man brukar då ta skillnaden mellan en kort ränta och en lång ränta. Lite förenklat, är skillnaden stor expanderar ekonomin, den förväntade inflationen gör att kreditgivare vill ha en högre avkastning på långa skulder. Nu är inte inflation något bra i sig, men sker det med en tillväxt som är större så är det inte dåligt direkt (beror så klart vem som får tillväxten). Dessutom så kan bankerna tjäna pengar, de lånar ut pengar till husköpare (långa skulder) för en hög ränta som finansieras av lägre räntor (korta skulder).

Är skillnaden noll eller negativ så får banken problem eftersom deras egen kassa är i princip obefintlig. Och det är just detta som man ser i samband med slutet på en lågkonjuktur: centralbankerna höjer räntan (för sent) för att kyla av ekonomin. Då inflationen (tillväxten) tappar fart ökar inte eller till och med sjunker de lång räntorna. Yield Curve är altså något man bör hålla koll på. Som tex Bloomberg här. Att Yield Curve "is flattening", dvs planas ut är altså det som händer i övergången mellan hög och lågkonjuktur.

Nu är det dock många som säger att "Den här gången är det annorlunda!". Skulle inte vara så säker, det sa man år 2000 med avseende på DOTCOM bubblan och 2007 angående Subprime krisen The Great Financial Crisis.

Här graf från FRED, 10 åring minus två åringen. Skillnaden är på väg ner i golvet.

USA's Federal reserve har sedan ett par år börjat höga styrräntor och lagt av med QE (för den här gången). Europas ECB då hur går det där?

Nu är trenden nedåtgående igen.

Kan också vara värt och se vart LIBOR tar vägen.

Sist men inte minst Greg x 2 i "Massive Sell-off Potential Here"

//J

Ha ha, Fed har nu tagit bort Yield Curve från FRED! Kan fövirra investerare, enligt Fed. Pinsamt genomskinlig igensopande av spår.

SvaraRaderaHelt rätt! Vissa menar att det är Yield Curve i sig som är orsaken till lågkonjukturer: https://www.bloomberg.com/news/articles/2018-07-09/bond-fund-frets-yield-curve-nightmare-will-create-own-reality

SvaraRaderaAnnat klipp: "Daniel Lacalle joins Jeff Deist to discuss how and why central banks are trapped, stuck with ultra-low interest rates and expansionary policies that produce astonishingly little real growth." https://goldsilver.com/blog/daniel-lacalle-why-central-banks-are-trapped/

Verkar som data vars rapportering avslutats på FRED var dubletter (och inte handlade om yield curve utan istället Feds QE, jag var lite snabb där), och att den fortfarande är tillgänglig. Osmidig hantering, kan kanske tyckas.

SvaraRaderahttps://investinginchinesestocks.blogspot.com/2018/07/fed-and-fred-still-reporting-balance.html